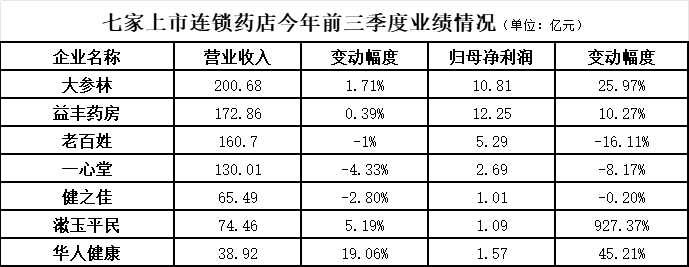

随着今年三季报的发布,七大上市连锁药店的财报相继公布。在多重压力的适应循环中,是否有人快乐,有人悲伤?业绩方面,大参林、益丰药房、舒育平民、华人健康实现销售额和归属母公司净利润的两倍增长。老百姓、一心当、肯治亚的销售额和归母净利润均“翻倍”。即使从门店数量来看,多家公司同时疯狂并购的日子也早已一去不复返了。然而,一些药房连锁店却逆势而上,通过并购公司的方式。药店连锁扩张总体放缓,提质增效成问题。上榜前三名的药店前三季度利润均出现下滑。从收入规模来看,今年第一季度今年三个季度,大参林、益丰药房、老百行、益心当营收均突破百亿元。大参林销售额200.68亿元,同比增长1.71%,位居第一。归属于母公司净利润10.81亿元,较上年同期增长25.97%。对于净利润增长,大申林表示,销售增长主要得益于报告期内业务扩张和老店增长,以及毛利率改善、运营效率提高、成本降低和费用管理等推动。报告期内,益丰药业实现营收172.86亿元,较去年同期小幅增长0.39%。归属于母公司净利润12.25亿元,同比增长10.27%,实现两位数增长。益丰药业在三季报中并未披露业绩变动的原因。该公司在其声明中表示半年报称,其根据产业和经济发展情况,在2024年和今年上半年及时进行了战略调整,关闭了部分门店并推迟了新店的扩张,导致今年上半年收入同比下降。同时,由于关闭部分门店、降本增效、商业策略调整,盈利能力持续改善。百变今年前三季度营收小幅下降1%至160.7亿元。归属母公司净利润下降16.11%至5.29亿元。七家上市连锁药店中,母公司净利润跌幅最大。但从每个季度的分析来看,都呈现出逐渐改善的趋势。其中,三季度销售额和归属于母公司净利润分别较同业小幅增长0.07%和2.62%去年的里约。维维安在三季报中也没有透露归属母公司净利润大幅下降的原因。公司在2025年半年报中表示,今年上半年新零售业务销售额增加导致毛利率同比下降,而研发费用同比增加也影响了归属母公司净利润。今年前三季度,益心堂营收和归属母公司净利润均出现下降。销售额130.01亿元,较去年同期小幅下降4.33%。归属于母公司净利润2.69亿元,同比下降8.17%。至于经营业绩恶化的原因,10月31日发布的投资者研究会议纪要显示,营业收入下降今年一季度至三季度主要是由于云南省零售业务下滑以及分销业务风险管控减少。利润方面,出现信用减值损失和资产减值损失,净影响近1500万元。什么时候下降会对云南零售业产生影响?在此背景下,一心堂表示,外交政策(如医保法规)和宏观经济政策很重要。药店环境和模式已经发生重大变化(由于人口老龄化、消费渠道多元化等),不太可能回到以前的样子。公司的核心战略是优化内部运营,如调整门店、培训员工、完善激励政策等。健之家今年前三季度实现营收65.49亿元,同比微降2.8%r-同比。归属于母公司净利润1.01亿元,较上年同期小幅下降0.2%。健之家在三季报中表示,2024年之后,在继续探索医药改革政策的同时,行业营业利润增长将陷入停滞,利润面临下行压力。发生变化的是医药行业探索改革时期。政策将继续研究、调整和完善。不仅是监管部门,还有医药行业的企业营销、医疗机构和医生的诊断和治疗、药剂师和零售公司员工的销售和销售。健康保险“计费”和客户消费习惯不断变化。药品和健康的消费受到抑制。不变的是人口和年龄结构变化、消费者健康需求、医药行业的总体趋势行业、强有力的合规监管、统一市场等要求。确定性的问题和改革趋势。健之家正在加速业务转型,通过加强非医药业务转型,抵消健康险保险合同收入的下降。同时,我们正在加强成本控制,扭转门店成本结构,逐步实现成本控制和效率提升的成果。书育平民今年前三季度实现营收74.46亿元,同比增长5.19%。归属于母公司净利润1.09亿元,较上年同期增长927.37%。影响业绩的因素包括持续优化门店网络布局,通过多项举措,报告期内销售成本率同比优化1.45%。此外,舒宇 P英明去年以来持续调整亏损门店,提高库存周转效率。报告期内,青岛春兴医药连锁有限公司目标业绩承诺补偿1.27亿元也得到确认,对利润产生积极影响。中华健康于2023年3月刚刚在A股上市,尽管其销售额和门店规模远小于上述六大连锁药店,但却是唯一一家销售额和归属母公司净利润实现两位数增长的上市连锁药店。今年前三季度营收38.92亿元,同比增长19.06%。归属于母公司净利润1.57亿元,较上年同期增长45.21%。虽然销量只有Shoari Fyomin的一半,但净利润却超过了Shoari Fyomin。至于收入增长,Chinese Health表示,主要得益于各业务板块的内生增长以及零售店数量的增加。许多药房连锁店已经暂停了扩张。门店数量是连锁药店的“基数”,直接关系到销售额和净利润。近年来,上市药房连锁利用资本的力量大举“抢地”,大信林、老百兴、益丰大药房、益心当四家门店规模已进入千店时代。然而,2024年药房连锁行业的关键词是“没有利润增长的利润增长”。很多连锁药店的年报都或多或少提到了新店、半新店比例过高的影响,新店开业初期周期越来越长。中康CMH数据显示,2024年末全国药店总数较三季度下降0.5%2024年1季度,全国药店总数较上季度首次出现负增长。今年一季度延续负增长态势,全国新开门店7118家,关店10284家,关店3166家,门店数量低于70万家。毒参林在2025年半年报中表示,去年以来,受购买力下降、市场竞争加剧、监管力度加大等综合因素影响,大量药店出现不同程度的亏损。行业将逐渐清算,行业药店数量将逐渐减少。最大限度地利用医保追溯码以及逐步引入电子处方分发平台,将进一步提高行业的合规要求。在此背景下,合法合规经营的企业拥有强大而成熟的管理能力、丰富的供应链资源和足够的规模经济等竞争优势,将占领更大的市场份额,从而导致更高的行业集中度。据多家已披露今年前三季度门店数量的连锁药店透露,连锁药店扩张速度放缓甚至减少。据Yishindo统计,2020年至2024年新开门店数量分别为1,155家、1,603家、1,009家、1,381家和1,867家。由于这次惊人的门店扩张,吉心堂的门店规模将在2023年进入“万店时代”。今年前三季度,艺心堂新增门店288家,但关闭430家。报告期末门店数量为11,230家,低于2024年末门店数量(11,498家)。营收最高的冈上林计划新建907家门店、收购420家门店、关闭755家门店2024年,门店情况在今年三季报中披露。不过,从2025年半年报的数据来看,报告期末门店数量为16833家,是上市的7家药房连锁企业中数量最多的。自有楼宇新开门店仅有152家,并购(并购)门店数量为0家,关店数量为285家,其规模扩张也按下了暂停键。截至今年9月底,老八星大药房门店数量为15492家,关闭直营店304家(加盟店关闭未单独公布),新增门店756家,其中自营店仅64家,加盟店新增692家。此外,老百善联盟的店铺数量超过23,000家(不计入店铺总数)。今年前三季度,联盟业务销售额达3.21亿元,较去年同期增长14.4%。今年,保变加快参与利润客联盟,共参与合资企业176家,参与门店10085家,零售规模1174.5万元。截至今年9月底,益丰大药房门店数量为14666家(其中加盟店4097家),较上年底减少18家。今年前三季度,益丰大药房关闭门店440家,新开直营店137家,新增加盟店285家。一心堂、健之家、舜宇平民的关店数量超过了新增数量。其中,依心堂关闭门店430家,新增门店288家。健之家关闭门店83家,新增门店45家。平民英智关闭了 223 家门店,仅新增 3 家新店。两家连锁药店逆势大举收购当他们的竞争对手纷纷按下按钮后,他们的行动开始了。在扩张间歇期,书誉平民今年前三季度在山东省核心基地启动了三项并购项目,合计收购门店754家,区域覆盖范围迅速扩大。舒玉敏敏表示,公司将以山东省为核心基地,持续推进收购当地市场占有率较高的优质标的,这将有助于公司引领区域市场。规划中的东北和西北地区已经出现了少量符合质量目标和新区域发展项目的并购。预计市场将暂时放缓。该公司的逆势收购引起了业界关注,但未来能否带动公司进一步增长还有待观察。中华健康在今年三季报中并未披露旗下门店状况。据公司2025年半年报显示,中国健康今年上半年通过“新开店+并购”的方式新增门店529家,其中自建门店51家,收购门店478家。今年6月底,门店总数为2266家,较去年年底净增492家。与其他六家大型药房连锁店相比,中华健康的门店规模仍然较小。在今年的半年报中,该公司表示,正在快速发展、扩大规模,同时注重精细化管理与效率提升的有机结合。今年上半年毛利率大幅提升。同时,并购整合初见成效,经营业绩得以逆势增长。华庄证券研报分析指出,传统医药行业目前正处于多重压力的调整周期。一方面,持续的监管压力(如加强哨点医保、药品价格管控、医保突击检查、个人账户改革等)正在影响终端客流量和客单价,另一方面,持续的监管压力(如加强哨点医保、药品价格管控、医保突击检查、个人账户改革)正在产生影响。另一方面,2019年至2024年行业大幅扩张加剧了竞争,政策重叠的影响降低了药店的盈利能力。一些行业药房连锁店关闭了效率低下的门店以缩小规模,这使得行业整合和效率提高成为关键。随着B2C和O2O增速放缓,药店与网上药店的竞争将逐渐从弱化回归平衡e.悲观的时期可能已经过去,线上线下融合的趋势可能会加速。此外,上市连锁药店相比中小型药店有着显着的优势,而且显然其专注线下的能力正在不断提升。新京报记者评论:王唐、吴向同

随着今年三季报的发布,七大上市连锁药店的财报相继公布。在多重压力的适应循环中,是否有人快乐,有人悲伤?业绩方面,大参林、益丰药房、舒育平民、华人健康实现销售额和归属母公司净利润的两倍增长。老百姓、一心当、肯治亚的销售额和归母净利润均“翻倍”。即使从门店数量来看,多家公司同时疯狂并购的日子也早已一去不复返了。然而,一些药房连锁店却逆势而上,通过并购公司的方式。药店连锁扩张总体放缓,提质增效成问题。上榜前三名的药店前三季度利润均出现下滑。从收入规模来看,今年第一季度今年三个季度,大参林、益丰药房、老百行、益心当营收均突破百亿元。大参林销售额200.68亿元,同比增长1.71%,位居第一。归属于母公司净利润10.81亿元,较上年同期增长25.97%。对于净利润增长,大申林表示,销售增长主要得益于报告期内业务扩张和老店增长,以及毛利率改善、运营效率提高、成本降低和费用管理等推动。报告期内,益丰药业实现营收172.86亿元,较去年同期小幅增长0.39%。归属于母公司净利润12.25亿元,同比增长10.27%,实现两位数增长。益丰药业在三季报中并未披露业绩变动的原因。该公司在其声明中表示半年报称,其根据产业和经济发展情况,在2024年和今年上半年及时进行了战略调整,关闭了部分门店并推迟了新店的扩张,导致今年上半年收入同比下降。同时,由于关闭部分门店、降本增效、商业策略调整,盈利能力持续改善。百变今年前三季度营收小幅下降1%至160.7亿元。归属母公司净利润下降16.11%至5.29亿元。七家上市连锁药店中,母公司净利润跌幅最大。但从每个季度的分析来看,都呈现出逐渐改善的趋势。其中,三季度销售额和归属于母公司净利润分别较同业小幅增长0.07%和2.62%去年的里约。维维安在三季报中也没有透露归属母公司净利润大幅下降的原因。公司在2025年半年报中表示,今年上半年新零售业务销售额增加导致毛利率同比下降,而研发费用同比增加也影响了归属母公司净利润。今年前三季度,益心堂营收和归属母公司净利润均出现下降。销售额130.01亿元,较去年同期小幅下降4.33%。归属于母公司净利润2.69亿元,同比下降8.17%。至于经营业绩恶化的原因,10月31日发布的投资者研究会议纪要显示,营业收入下降今年一季度至三季度主要是由于云南省零售业务下滑以及分销业务风险管控减少。利润方面,出现信用减值损失和资产减值损失,净影响近1500万元。什么时候下降会对云南零售业产生影响?在此背景下,一心堂表示,外交政策(如医保法规)和宏观经济政策很重要。药店环境和模式已经发生重大变化(由于人口老龄化、消费渠道多元化等),不太可能回到以前的样子。公司的核心战略是优化内部运营,如调整门店、培训员工、完善激励政策等。健之家今年前三季度实现营收65.49亿元,同比微降2.8%r-同比。归属于母公司净利润1.01亿元,较上年同期小幅下降0.2%。健之家在三季报中表示,2024年之后,在继续探索医药改革政策的同时,行业营业利润增长将陷入停滞,利润面临下行压力。发生变化的是医药行业探索改革时期。政策将继续研究、调整和完善。不仅是监管部门,还有医药行业的企业营销、医疗机构和医生的诊断和治疗、药剂师和零售公司员工的销售和销售。健康保险“计费”和客户消费习惯不断变化。药品和健康的消费受到抑制。不变的是人口和年龄结构变化、消费者健康需求、医药行业的总体趋势行业、强有力的合规监管、统一市场等要求。确定性的问题和改革趋势。健之家正在加速业务转型,通过加强非医药业务转型,抵消健康险保险合同收入的下降。同时,我们正在加强成本控制,扭转门店成本结构,逐步实现成本控制和效率提升的成果。书育平民今年前三季度实现营收74.46亿元,同比增长5.19%。归属于母公司净利润1.09亿元,较上年同期增长927.37%。影响业绩的因素包括持续优化门店网络布局,通过多项举措,报告期内销售成本率同比优化1.45%。此外,舒宇 P英明去年以来持续调整亏损门店,提高库存周转效率。报告期内,青岛春兴医药连锁有限公司目标业绩承诺补偿1.27亿元也得到确认,对利润产生积极影响。中华健康于2023年3月刚刚在A股上市,尽管其销售额和门店规模远小于上述六大连锁药店,但却是唯一一家销售额和归属母公司净利润实现两位数增长的上市连锁药店。今年前三季度营收38.92亿元,同比增长19.06%。归属于母公司净利润1.57亿元,较上年同期增长45.21%。虽然销量只有Shoari Fyomin的一半,但净利润却超过了Shoari Fyomin。至于收入增长,Chinese Health表示,主要得益于各业务板块的内生增长以及零售店数量的增加。许多药房连锁店已经暂停了扩张。门店数量是连锁药店的“基数”,直接关系到销售额和净利润。近年来,上市药房连锁利用资本的力量大举“抢地”,大信林、老百兴、益丰大药房、益心当四家门店规模已进入千店时代。然而,2024年药房连锁行业的关键词是“没有利润增长的利润增长”。很多连锁药店的年报都或多或少提到了新店、半新店比例过高的影响,新店开业初期周期越来越长。中康CMH数据显示,2024年末全国药店总数较三季度下降0.5%2024年1季度,全国药店总数较上季度首次出现负增长。今年一季度延续负增长态势,全国新开门店7118家,关店10284家,关店3166家,门店数量低于70万家。毒参林在2025年半年报中表示,去年以来,受购买力下降、市场竞争加剧、监管力度加大等综合因素影响,大量药店出现不同程度的亏损。行业将逐渐清算,行业药店数量将逐渐减少。最大限度地利用医保追溯码以及逐步引入电子处方分发平台,将进一步提高行业的合规要求。在此背景下,合法合规经营的企业拥有强大而成熟的管理能力、丰富的供应链资源和足够的规模经济等竞争优势,将占领更大的市场份额,从而导致更高的行业集中度。据多家已披露今年前三季度门店数量的连锁药店透露,连锁药店扩张速度放缓甚至减少。据Yishindo统计,2020年至2024年新开门店数量分别为1,155家、1,603家、1,009家、1,381家和1,867家。由于这次惊人的门店扩张,吉心堂的门店规模将在2023年进入“万店时代”。今年前三季度,艺心堂新增门店288家,但关闭430家。报告期末门店数量为11,230家,低于2024年末门店数量(11,498家)。营收最高的冈上林计划新建907家门店、收购420家门店、关闭755家门店2024年,门店情况在今年三季报中披露。不过,从2025年半年报的数据来看,报告期末门店数量为16833家,是上市的7家药房连锁企业中数量最多的。自有楼宇新开门店仅有152家,并购(并购)门店数量为0家,关店数量为285家,其规模扩张也按下了暂停键。截至今年9月底,老八星大药房门店数量为15492家,关闭直营店304家(加盟店关闭未单独公布),新增门店756家,其中自营店仅64家,加盟店新增692家。此外,老百善联盟的店铺数量超过23,000家(不计入店铺总数)。今年前三季度,联盟业务销售额达3.21亿元,较去年同期增长14.4%。今年,保变加快参与利润客联盟,共参与合资企业176家,参与门店10085家,零售规模1174.5万元。截至今年9月底,益丰大药房门店数量为14666家(其中加盟店4097家),较上年底减少18家。今年前三季度,益丰大药房关闭门店440家,新开直营店137家,新增加盟店285家。一心堂、健之家、舜宇平民的关店数量超过了新增数量。其中,依心堂关闭门店430家,新增门店288家。健之家关闭门店83家,新增门店45家。平民英智关闭了 223 家门店,仅新增 3 家新店。两家连锁药店逆势大举收购当他们的竞争对手纷纷按下按钮后,他们的行动开始了。在扩张间歇期,书誉平民今年前三季度在山东省核心基地启动了三项并购项目,合计收购门店754家,区域覆盖范围迅速扩大。舒玉敏敏表示,公司将以山东省为核心基地,持续推进收购当地市场占有率较高的优质标的,这将有助于公司引领区域市场。规划中的东北和西北地区已经出现了少量符合质量目标和新区域发展项目的并购。预计市场将暂时放缓。该公司的逆势收购引起了业界关注,但未来能否带动公司进一步增长还有待观察。中华健康在今年三季报中并未披露旗下门店状况。据公司2025年半年报显示,中国健康今年上半年通过“新开店+并购”的方式新增门店529家,其中自建门店51家,收购门店478家。今年6月底,门店总数为2266家,较去年年底净增492家。与其他六家大型药房连锁店相比,中华健康的门店规模仍然较小。在今年的半年报中,该公司表示,正在快速发展、扩大规模,同时注重精细化管理与效率提升的有机结合。今年上半年毛利率大幅提升。同时,并购整合初见成效,经营业绩得以逆势增长。华庄证券研报分析指出,传统医药行业目前正处于多重压力的调整周期。一方面,持续的监管压力(如加强哨点医保、药品价格管控、医保突击检查、个人账户改革等)正在影响终端客流量和客单价,另一方面,持续的监管压力(如加强哨点医保、药品价格管控、医保突击检查、个人账户改革)正在产生影响。另一方面,2019年至2024年行业大幅扩张加剧了竞争,政策重叠的影响降低了药店的盈利能力。一些行业药房连锁店关闭了效率低下的门店以缩小规模,这使得行业整合和效率提高成为关键。随着B2C和O2O增速放缓,药店与网上药店的竞争将逐渐从弱化回归平衡e.悲观的时期可能已经过去,线上线下融合的趋势可能会加速。此外,上市连锁药店相比中小型药店有着显着的优势,而且显然其专注线下的能力正在不断提升。新京报记者评论:王唐、吴向同