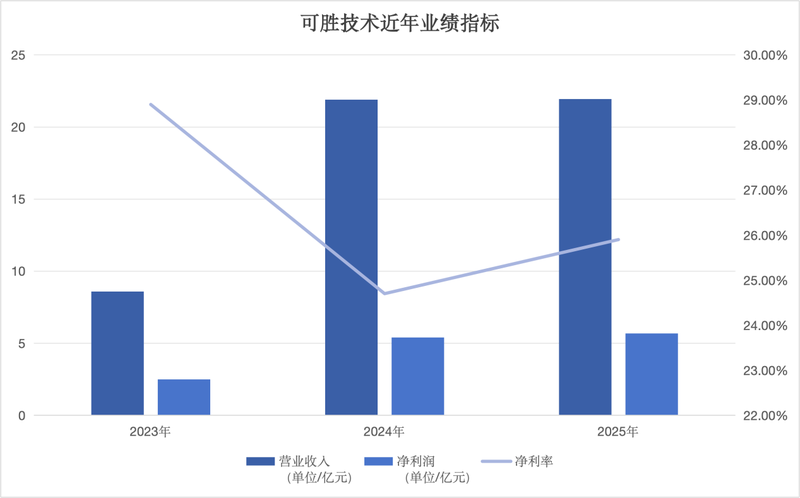

光热生产线可能会迎来新的资本参与者。据香港联交所官网信息显示,3月24日,浙江科盛科技股份有限公司(以下简称“科盛科技”)正式启动招股书。科盛科技成立于2010年,是一家塔式光热核心系统供应商。随着“双碳”目标和新能源基地建设,太阳能发电以其调峰和长期储能能力再次受到关注。 2024年2月起,启星科技将启动A股上市计划,并向浙江省证监局进行定向注册。主管机构为中信建设投资。公司表示,目前的上市前辅导协议尚未终止,但决定调整上市策略,优先港股上市,配合其上市国际业务扩张和全球资本配置战略。但由于行业仍处于发展初期,对政治的依赖程度较高,科盛科技的业务高度集中于少数大客户。该公司的上市之路和公用事业行业的增长也吸引着市场的关注。 Soul Person去年9月曾卷入股权转让纠纷。科盛科技的核心人物是金建祥,63岁。 1984年毕业于浙江大学化工自动化专业,获学士学位,并留校任教多年。在科学科技,我主要负责制定整体发展战略并监督董事会的运作。科盛科技的前景描述了金建祥的“在工业自动化和能源技术创新方面的经验”2025年11月,金建祥出任中国电委太阳能热能司副司长。贝壳财经记者去年9月获悉,金建祥因2018年股权转让卷入诉讼。当时,科创科技大股东钟日和欲退出公司,金建祥先生决定通过个人持股收购科创科技当时总投资额的31.28% 2025年9月,持有11.34%股份的江创瑞投资管理有限公司股东中木和哲向法院请求裁定转让无效,招股说明书披露了此前诉讼的进展情况,表明该案已于2025年10月审理。记录中没有表明金建祥有任何犯罪要素或刑事诉讼程序,根据证据,诉讼不太可能成功。科盛科技认为,此事不会对其业务经营或报价请求产生重大负面影响。科盛科技是塔式光热发电和熔盐储能解决方案提供商之一。该公司的主要业务模式是直接向光热发电业主或EPC承包商供应集热系统、热交换和存储系统等核心子系统。对于公司的市场地位,科技引用政府机构数据称,2021年至2024年,中国共有20个太阳能光热塔项目实质性开工,并确定了中央集热系统供应商。公司已为11个项目提供集中供热系统,总装机容量125台。在 0MW方面,按装机容量和项目数量计算,市场份额分别达到57.9%和55.0%。其中,中控科技2013年开发的10兆瓦青海中控德令哈项目是国内首个商业运营的塔式太阳能电站。什么是光热发电?贝壳财经记者了解到,光热发电是一种太阳能发电技术。其原理是将太阳光通过反射镜聚集到太阳能集热器上,利用太阳能加热集热器内的传热介质(液体或气体),然后加水形成蒸汽,直接驱动或带动发电机发电。科盛科技的大部分项目位于沙漠地区。光热发电兼具供电和储能的特性,被认为是“具有储能功能的太阳能发电厂”。近年来,随着新能源发电机组大规模并网随着人们对电网调峰功能的需求增加,具有这种输电功能的光热发电又重新回到了领域。 2024年11月制定的《中华人民共和国能源法》要求“积极发展光热发电”。 2025年12月,国家发改委、国家能源局联合发布《关于促进光热发电规模化发展的若干意见》,其中指出,光热发电具有调峰电源和长期储能双重功能,可支持新能源法规下的新能源,可为电力系统提供长期削峰能力和惯性矩,在部分地区可作为基荷和调峰电源。是新能源安全可靠替代传统能源的有效手段,是加快新能源体系建设的有效支撑。同时,光热发电产业链长,其大规模开发利用将成为我国新能源产业新的增长点。上述意见为太阳能热发电产业发展提出了量化目标。到2030年,光热发电总装机容量将达到1500万千瓦左右,每千瓦时发电成本将与燃煤发电大致相当。前五名客户几乎占据了全部收入,赢得订单可能仍取决于价格竞争。科盛科技指出了公司面临的不确定性。现阶段,太阳能产业高度依赖政府对太阳能发电的持续支持。可再生能源目标和支持政策的变化可能对公司的利润和增长前景产生重大影响。壳牌财经记者了解到认为科学技术也必须面向工业谷光热试验区。招股书显示,由于国家二期光热发电示范工程失败,光热发电行业自2020年起进入停滞期。科盛科技也选择积极调整战略,发展熔盐储能、太阳能跟踪支撑系统等业务。 2021年以来,随着国家“双碳”目标的推进,光热发电的最大减排价值得到认可,“光热+”多能源互补模式出现,随后,科创科技获得多个项目订单。受益于近年来光热发电项目的持续扩张,Ciencia y Tecnología将于2023年扭亏为盈,此后业绩将持续增长。这是倾斜的。制图/新京报贝壳财经记者 朱月毅 此外,太阳能行业的进入门槛较高,只有财力充足的大型国有企业、大型民营能源集团以及参与大型太阳能电站开发的EPC承包商才能获得入场券。市场集中度的提高,使得科盛科技更加依赖大客户。招股书显示,2023年至2025年,前五名客户几乎占据了科盛科技全部营收,最大单一客户营收占比一度超过80%。该公司在招股说明书中承认,失去主要客户或需求下降可能对其财务状况和经营业绩产生重大不利影响。制图/新京报 贝壳财经记者 朱月毅 央企主导的产业结构及呼声强烈项目方在招标过程中议价能力较弱也是原因之一。该公司表示,价格是太阳能热能项目招标时的主要考虑因素之一。如果竞争对手提供更低的价格或更优惠的条件,公司可能不得不降低价格以保持竞争力,这可能会压缩利润率。根据招股说明书数据,光热发电项目的单位投资成本已从示范阶段的约1.15元/kWh(平准度电成本)下降到2024年的0.55元/kWh。成本的降低将增强全行业相对于其他能源的竞争力,但也会对光热发电参与者产生价格压力。新京报贝壳财经记者编辑:朱跃毅 纠错:岳彩洲、穆祥通

光热生产线可能会迎来新的资本参与者。据香港联交所官网信息显示,3月24日,浙江科盛科技股份有限公司(以下简称“科盛科技”)正式启动招股书。科盛科技成立于2010年,是一家塔式光热核心系统供应商。随着“双碳”目标和新能源基地建设,太阳能发电以其调峰和长期储能能力再次受到关注。 2024年2月起,启星科技将启动A股上市计划,并向浙江省证监局进行定向注册。主管机构为中信建设投资。公司表示,目前的上市前辅导协议尚未终止,但决定调整上市策略,优先港股上市,配合其上市国际业务扩张和全球资本配置战略。但由于行业仍处于发展初期,对政治的依赖程度较高,科盛科技的业务高度集中于少数大客户。该公司的上市之路和公用事业行业的增长也吸引着市场的关注。 Soul Person去年9月曾卷入股权转让纠纷。科盛科技的核心人物是金建祥,63岁。 1984年毕业于浙江大学化工自动化专业,获学士学位,并留校任教多年。在科学科技,我主要负责制定整体发展战略并监督董事会的运作。科盛科技的前景描述了金建祥的“在工业自动化和能源技术创新方面的经验”2025年11月,金建祥出任中国电委太阳能热能司副司长。贝壳财经记者去年9月获悉,金建祥因2018年股权转让卷入诉讼。当时,科创科技大股东钟日和欲退出公司,金建祥先生决定通过个人持股收购科创科技当时总投资额的31.28% 2025年9月,持有11.34%股份的江创瑞投资管理有限公司股东中木和哲向法院请求裁定转让无效,招股说明书披露了此前诉讼的进展情况,表明该案已于2025年10月审理。记录中没有表明金建祥有任何犯罪要素或刑事诉讼程序,根据证据,诉讼不太可能成功。科盛科技认为,此事不会对其业务经营或报价请求产生重大负面影响。科盛科技是塔式光热发电和熔盐储能解决方案提供商之一。该公司的主要业务模式是直接向光热发电业主或EPC承包商供应集热系统、热交换和存储系统等核心子系统。对于公司的市场地位,科技引用政府机构数据称,2021年至2024年,中国共有20个太阳能光热塔项目实质性开工,并确定了中央集热系统供应商。公司已为11个项目提供集中供热系统,总装机容量125台。在 0MW方面,按装机容量和项目数量计算,市场份额分别达到57.9%和55.0%。其中,中控科技2013年开发的10兆瓦青海中控德令哈项目是国内首个商业运营的塔式太阳能电站。什么是光热发电?贝壳财经记者了解到,光热发电是一种太阳能发电技术。其原理是将太阳光通过反射镜聚集到太阳能集热器上,利用太阳能加热集热器内的传热介质(液体或气体),然后加水形成蒸汽,直接驱动或带动发电机发电。科盛科技的大部分项目位于沙漠地区。光热发电兼具供电和储能的特性,被认为是“具有储能功能的太阳能发电厂”。近年来,随着新能源发电机组大规模并网随着人们对电网调峰功能的需求增加,具有这种输电功能的光热发电又重新回到了领域。 2024年11月制定的《中华人民共和国能源法》要求“积极发展光热发电”。 2025年12月,国家发改委、国家能源局联合发布《关于促进光热发电规模化发展的若干意见》,其中指出,光热发电具有调峰电源和长期储能双重功能,可支持新能源法规下的新能源,可为电力系统提供长期削峰能力和惯性矩,在部分地区可作为基荷和调峰电源。是新能源安全可靠替代传统能源的有效手段,是加快新能源体系建设的有效支撑。同时,光热发电产业链长,其大规模开发利用将成为我国新能源产业新的增长点。上述意见为太阳能热发电产业发展提出了量化目标。到2030年,光热发电总装机容量将达到1500万千瓦左右,每千瓦时发电成本将与燃煤发电大致相当。前五名客户几乎占据了全部收入,赢得订单可能仍取决于价格竞争。科盛科技指出了公司面临的不确定性。现阶段,太阳能产业高度依赖政府对太阳能发电的持续支持。可再生能源目标和支持政策的变化可能对公司的利润和增长前景产生重大影响。壳牌财经记者了解到认为科学技术也必须面向工业谷光热试验区。招股书显示,由于国家二期光热发电示范工程失败,光热发电行业自2020年起进入停滞期。科盛科技也选择积极调整战略,发展熔盐储能、太阳能跟踪支撑系统等业务。 2021年以来,随着国家“双碳”目标的推进,光热发电的最大减排价值得到认可,“光热+”多能源互补模式出现,随后,科创科技获得多个项目订单。受益于近年来光热发电项目的持续扩张,Ciencia y Tecnología将于2023年扭亏为盈,此后业绩将持续增长。这是倾斜的。制图/新京报贝壳财经记者 朱月毅 此外,太阳能行业的进入门槛较高,只有财力充足的大型国有企业、大型民营能源集团以及参与大型太阳能电站开发的EPC承包商才能获得入场券。市场集中度的提高,使得科盛科技更加依赖大客户。招股书显示,2023年至2025年,前五名客户几乎占据了科盛科技全部营收,最大单一客户营收占比一度超过80%。该公司在招股说明书中承认,失去主要客户或需求下降可能对其财务状况和经营业绩产生重大不利影响。制图/新京报 贝壳财经记者 朱月毅 央企主导的产业结构及呼声强烈项目方在招标过程中议价能力较弱也是原因之一。该公司表示,价格是太阳能热能项目招标时的主要考虑因素之一。如果竞争对手提供更低的价格或更优惠的条件,公司可能不得不降低价格以保持竞争力,这可能会压缩利润率。根据招股说明书数据,光热发电项目的单位投资成本已从示范阶段的约1.15元/kWh(平准度电成本)下降到2024年的0.55元/kWh。成本的降低将增强全行业相对于其他能源的竞争力,但也会对光热发电参与者产生价格压力。新京报贝壳财经记者编辑:朱跃毅 纠错:岳彩洲、穆祥通